L'article 45 de la loi de réforme des retraites du 9 novembre 2010: ce que l'on vous cache...

Nota : à la fin de ce blog, vous trouverez un cas concret inséré récemment et relatif aux conséquences de la retraite par points. Par ailleurs, sachez qu'à l'adresse : retraiteparpoint.canalblog.com, j'explique les principe du projet de loi de réforme des retraites et démontre qu'elle représente un réel danger pour l'actuel système de retraite par répartition.

Vous ne savez rien de l’article 45 de la loi de réforme des retraites n° 2010-1330 du 9 novembre 2010 ?

Vous ne savez rien de l’article 80 de la loi n° 2008-1330 du 17 décembre 2008 ? (ce sont les mêmes, pour des catégories socio-professionnelles différentes).

En tant que gestionnaire retraite -et néanmoins citoyen-, je peux vous expliquer pourquoi votre ignorance est tout à fait normale.

En effet, dans le cadre de la rédaction de la loi, cet article a bénéficié d’une "stratégie de diffusion" savamment mise en œuvre dans le but de le faire passer inaperçu. Par la suite, cet article 45 a été l’objet d’une "omerta" qui fait que, encore aujourd'hui, tant au niveau des politiques que des syndicats et des médias, gauche et droite confondues, personne ne veut en parler. Cette tactique a si bien fonctionné que vous, qui lisez ces lignes, ignorez probablement encore tout de cet article de la loi votée il y a bientôt onze ans et dont vous n'avez encore jamais entendu parler…

Le but de cette loi de réforme des retraites était, à l'évidence, d’instaurer des mesures diverses visant à réaliser des économies sur le budget des retraites en diminuant, "in fine", le montant de ces dernières.

Oui, mais, dans cette optique d'économies budgétaires, quelles retraites diminuer ?

Il faut savoir qu'au sein des ministères concernés, cette loi a été préparée par des hauts fonctionnaires de catégorie A; elle a ensuite été avalisée par des ministres puis votée par des députés et des sénateurs et enfin promulguée par le président de la république.

Tous ces gens, socialement haut placés, n’allaient pas se "tirer une balle dans le pied" en diminuant leur propre retraite, par exemple, de par l'instauration d'un plafonnement du montant des retraites, non, bien sûr... Les sacrifices, c'est bien connu, c'est pour les pauvres...

Puisque ce sont eux qui font la loi (Rousseau disait: "les riches ont la loi dans leur bourse"), ils ont choisi d’appliquer le précepte: "on n’est jamais mieux servi que par soi-même" et ont ainsi épargné leur propre retraite en diminuant celles des classes moyennes, et plus particulièrement, au sein de ces classes moyennes, les plus faibles d’entre elles, la diminution étant inversement proportionnelle au montant initial de retraite (plus la retraite est petite, plus la diminution est importante).

Par quel moyen ? En instituant, de fait, la quasi-disparition de certains minimas sociaux en matière de retraite, à savoir le minimum garanti de la fonction publique et son pendant du régime général et des autres régimes obligatoires de base: le minimum contributif (qui ne doit pas être confondu avec l'ASPA, ex-"minimum vieillesse").

Ces minimas sociaux avaient été mis en place en 1983 afin d'augmenter, en tant que de besoin, le montant des retraites les plus faibles des classes moyennes, pour leur faire atteindre un niveau "décent" qui, de par son écart avec le minimum vieillesse, justifierait le fait de travailler toute une vie.

Bien entendu, la mesure étant prise dans le cadre d'une grande loi de réforme des retraites dont tout le monde parlerait et dont on savait pertinemment qu'avant même d'être votée, elle entraînerait des manifestations populaires de mécontentement, il était hors de question d’annoncer tout de go que les classes moyennes ne pourraient pratiquement plus bénéficier des minimas sociaux alors qu’on ne touchait pas à la retraite des plus riches; on a donc fait en sorte que les gens concernés ne se rendent compte de rien.

Comment ?

1°) : Tout d’abord en reculant jusqu’à 62 ans l’âge légal de départ en retraite.

"Aucun rapport !" me direz-vous.

Aucun rapport ? Pas si sûr...

Il faut savoir que les économies qu’entraîne ce dispositif sont minimes; j’ai ainsi pu calculer qu’une personne, fonctionnaire de catégorie C (la plus basse), née en 1952 et ne pouvant, depuis la parution de la loi de réforme de 2010, partir en retraite qu'à 60 ans et 9 mois, allait, pendant ces 9 mois "supplémentaires", acquitter des cotisations pour pension civile d’un montant total de 1237 € (retenez bien ce chiffre, j'y reviendrai plus tard). Bien entendu, ayant cotisé 9 mois de plus, sa pension s’en trouvait donc légèrement augmentée et j’ai déterminé qu’un "retour sur investissement" interviendrait au bout de 4 ans de retraite.

En réalité, le recul à 62 ans de l’âge légal de départ en retraite ne pénalise pas financièrement les assurés et il ne rapporte pas tant que cela aux caisses de retraite ; il ne fait que retarder une échéance inévitable, pour des bénéficiaires qui toucheront par ailleurs une retraite supérieure à celle qu’ils auraient eue en partant à 60 ans…

Non, la véritable utilité de cette mesure spectaculaire, de cet "épouvantail" était de canaliser la colère des foules qui, de manière très prévisible, n’auraient pas manqué de manifester dans la rue contre cette loi de réforme des retraites, de leur donner ainsi "un os à ronger" afin de détourner leur attention de LA SEULE mesure vraiment "rentable" de la loi et qui, sur la durée, va rapporter des milliards à l'état et aux caisses de retraite : l’article 45.

2°) : ensuite, en avançant masqué, par étapes.

Que dit l'article 45 ?

⦁ Tout d'abord que, pour pouvoir bénéficier du minimum garanti de la fonction publique, il faut, depuis le 1er janvier 2011, avoir atteint le nombre de trimestres de durée d'assurance requis pour avoir une retraite à taux plein (par exemple: 166 trimestres pour les natifs de 1955, 1956 et 1957) ou bien attendre d'avoir atteint sa limite d'âge (67 ans). Exceptions à cette règle: les personnels en retraite pour invalidité, les parents d'un enfant handicapé à 80%, les personnels handicapés ou atteints (eux ou leur conjoint) d’une infirmité ou d’une maladie incurable.

Sachant que de plus en plus de jeunes entrent tardivement dans la vie active, soit parce qu'ils ont fait des études, soit parce qu'ils ont connu le chômage (ou les deux) et que le nombre de trimestres exigés pour avoir le taux plein va encore augmenter (jusqu'à atteindre 172 trimestres pour les natifs de 1973 et au-delà), il est évident qu'à terme, le nombre de personnes pouvant prétendre au minimum garanti lorsqu'elles atteindront leur âge légal de départ en retraite se réduira comme peau de chagrin.

D'ici là, pour la génération née entre les années 1955 et 1970, il se trouvera quand-même des personnes qui, n'ayant pas fait détudes supérieures et ayant commencé à travailler relativement tôt, auront cumulé le nombre de trimestres exigés pour avoir le taux plein entre 62 et 67 ans. Mais, mais mais…Il n'est pas sûr, pour autant, qu'ils pourront bénéficier du minimum garanti car le législateur s'est bien douté que les gens n'ayant pas le nombre de trimestres requis à 62 ans attendraient, pour partir, d'avoir atteint leur limite d'âge afin de pouvoir bénéficier de ce minimum social...

Pour "ratisser large" et être sûr de diminuer le plus grand nombre possible de retraites des classes moyennes, il a donc édité un deuxième paragraphe (l'article 45 est un "fusil à deux coups").

⦁ Le paragraphe II stipule que, pour les gens qui parviendraient quand-même à atteindre le nombre de trimestres requis (ou bien qui auraient attendu d'avoir atteint leur limite d'âge), le montant total des ressources engendrées par le cumul de toutes les retraites personnelles, à savoir et selon le cas:

- pension de fonctionnaire,

- retraite du régime général et autres régimes de base obligatoires (CARSAT, MSA, RSI, etc...)

- retraite des caisses complémentaires (ARRCO, AGIRC, IRCANTEC, R.A.F.P., etc…),

- retraite volontaire par capitalisation (Préfon, par exemple),

- pension de réversion du conjoint survivant,

- retraite de pays étrangers ou d'organismes internationaux, etc...

bref, le montant cumulé de TOUTES les retraites ne doit pas dépasser un plafond qui sera déterminé plus tard par décret. En cas de dépassement de ce plafond, le minimum garanti est réduit à due concurrence du dépassement (jusqu'à disparaître complètement, si nécessaire).

Nous voilà bien avancés ! Comment juger de la portée réelle d'une mesure si on n'en connait pas la caractéristique essentielle ? En fait, le législateur savait sans doute très bien où il voulait en venir mais il n'a rien dit du montant de ce plafond dans le cadre de la loi de 2010 afin de ne pas déclencher une révolution. Il s'est contenté de déposer prudemment une bombe à retardement, le décret d'application devant servir, par la suite, de détonateur, bien après que le soufflé des manifestations populaires soit retombé et que tout le monde soit rentré chez soi…

3°) enfin, en appliquant le principe "diviser pour mieux régner".

L’article 45 ne concernait que les pensions des fonctionnaires. Ce faisant, les rédacteurs de la loi pensaient –à juste titre- que les salariés du privé, qui formaient le gros des bataillons de manifestants, ne se sentirait pas concernés et ne revendiqueraient pas pour cela ("de toute façon, au niveau de la retraite, les fonctionnaires sont des privilégiés, c’est bien fait pour eux !").

Et pourtant, ces salariés du privé auraient dû se méfier... Ils auraient dû trouver bizarre que l'état, qui, de tous temps a chouchouté ses fonctionnaires au niveau de la retraite, se mette soudainement à leur "taper dessus" en épargnant le privé ...

En fait, ce que les manifestants non fonctionnaires qui ont arpenté les rues en ce mois de novembre 2010 ignoraient -parce qu'on s'est bien gardé de leur dire- , c'est que, deux ans plus tôt, la loi n° 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale pour 2009 (au II de son article 80) avait déjà, en toute discrétion, déposé, au sein du code de la sécurité sociale, la même "bombe à retardement" pour le régime général... Mais il est vrai que la loi annuelle de financement de la sécurité sociale est un texte tellement complexe et abscons que ses dispositions ne peuvent être comprises que par des juristes spécialisés; la mesure était donc passée inaperçue aux yeux du public…

On observera ainsi comment, au lieu d'annoncer en une fois et dans un texte unique (la loi de réforme des retraites) une mesure visant à diminuer le montant de certaines retraites, le pouvoir a scindé cette mesure en fonction des catégories socio-professionnelles qu'elles concernait, une partie pour le régime général, "dissimulée" dans une loi de financement de la sécurité sociale en 2008 et l'autre deux ans plus tard dans une loi de réforme des retraites, pour les fonctionnaires. Il a évité ainsi de se trouver face à un front uni "privé + public" de protestation ; c'est une application très intelligente du principe "diviser pour mieux régner"...

Au final, les manifestants, poussés par les syndicats à revendiquer essentiellement sur le seul report de l'âge légal de départ en retraite à 62 ans, ne se sont pas sentis concernés par l'article 45 qui semblait donc rédigé à l'attention des seuls fonctionnaires.

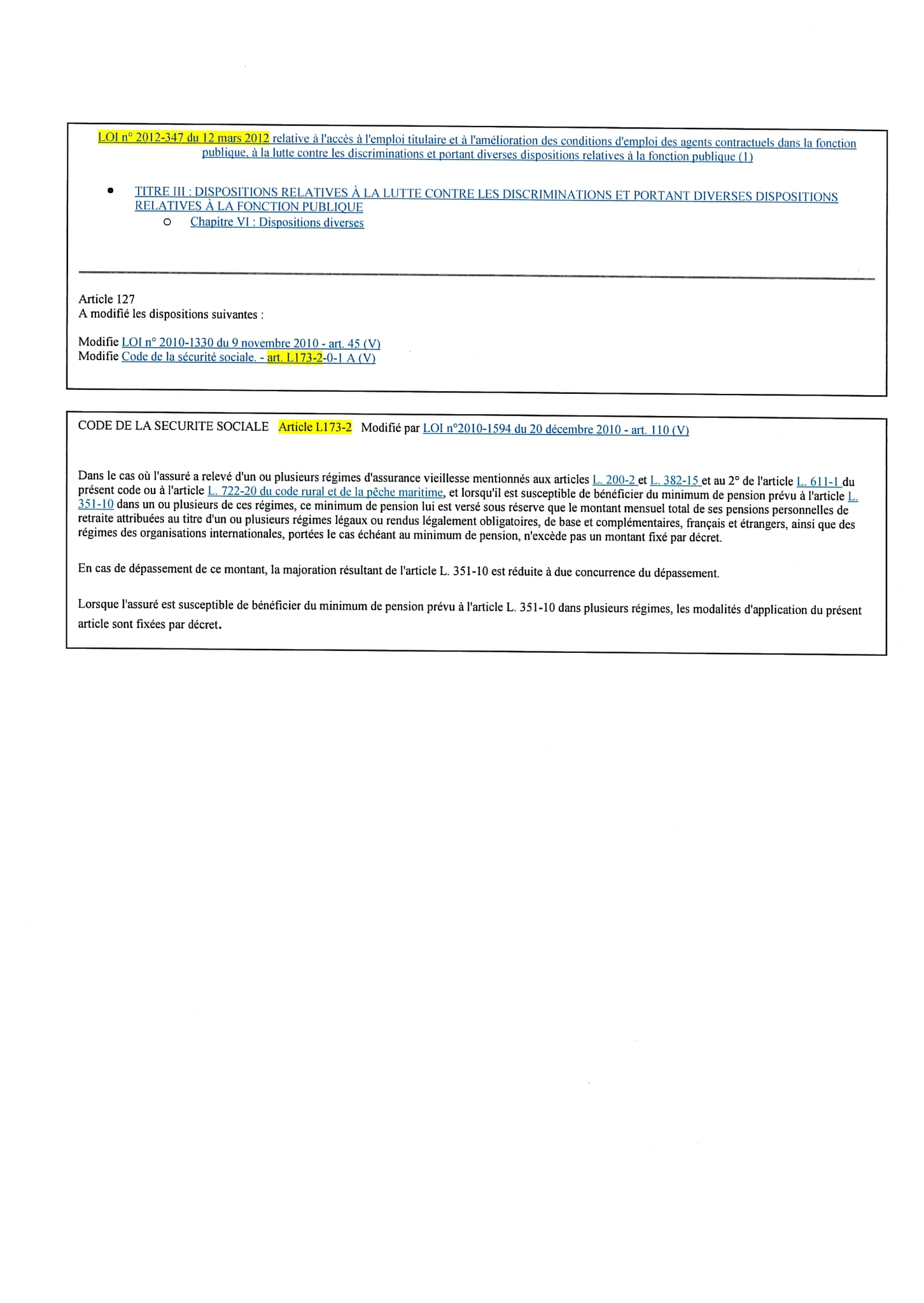

Et ce qui devait arriver arriva: 7 mois plus tard, (comme par hasard juste avant les grands départs en vacances de juillet), est paru le Décret n° 2011-772 du 28 juin 2011, qui est venu directement compléter l'article L 173-2 du code de la sécurité sociale (la fameuse "bombe à retardement" de la loi n° 2008-1330 du 17 décembre 2008 mentionnée plus haut) en fixant le plafond à partir duquel le minimum contributif était diminué.

A noter: pour l'instant et ce, depuis le 1er janvier 2012, la mesure ne touche que le régime général car le décret mentionné ne s'applique qu'à l'article 80 ; en ce qui concerne l'article 45 relatif aux régimes spéciaux, un décret d'application particulier est nécessaire et, ayant pris ma retraite depuis 2015, je ne consulte plus le journal officiel et j'ignore si ce décret est paru depuis)...

La mauvaise surprise, c'est le montant ridiculement bas de ce plafond: 1005 € brut par mois au 1er janvier 2012, soit 933,64 € net (son montant a été revalorisé à 1120 € brut après la parution de la loi de réforme des retraites du 20 janvier 2014 et, en 2020, il atteint 1191,57 €).

En fait, l'article 80 de la loi n° 2008-1330 (pour le régime général) et l'article 45 de la loi n° 2010-1330 (pour les fonctionnaires) viennent ainsi donner un "coup de rabot" aux retraites des régimes obligatoires de base les plus basses parmi les classes moyennes, en fonction d'un plafond qui, en net, n'est pas très éloigné du seuil de pauvreté en France...

En clair: à l'avenir et en considération de ce plafond (même évolué), l'attribution du minimum garanti ou du minimum contributif sera vraiment très très exceptionnelle... D'ores et déjà, une collègue gestionnaire de la CARSAT (l'assurance retraite du régime général) m'a confié que, depuis la parution du décret d'application, une seule personne, parmi celles dont elle traite le dossier de retraite, avait eu droit au minimum contributif. On peut donc parler d'une disparition quasi totale de ce minimum social en matière de retraite (c'est sans doute le calcul qu'avait fait le législateur lorsqu'il a imaginé cette mesure)...

Une autre conséquence est que des gens de la classe moyenne vont travailler toute leur vie pour avoir une retraite qui ne sera pas beaucoup plus élévée que le minimum vieillesse de ceux qui n'auront jamais travaillé...

Bien sûr, d'aucuns tenteront de vous rassurer (je serais tenté de dire: "de vous anesthésier") en vous disant que, dans le cas d'un dépassement du plafond, l'article 45 (tout comme l'article 80) ne prévoit pas expressément la disparition du minimum garanti, mais sa simple diminution…

Oui, sauf que, sur le terrain, en tant que gestionnaire retraite, j'ai constaté que pour tous les dossiers que j'ai traités jusqu'à présent et dans lesquels devait intervenir le minimum garanti, ce dernier disparaissait totalement, justement de par le montant tellement bas de ce plafond…

En fait, la tactique est maligne (et éprouvée): on ne supprime pas un minima social (ce qui ferait descendre les gens dans la rue) mais on instaure discrètement des conditions tellement draconiennes pour en bénéficier que pratiquement plus personne ne pourra y prétendre...

__________________

Les effets des articles 45 et 80 sont dévastateurs: au sein des classes moyennes les plus basses, la retraite des personnes susceptibles d'être concernées par le minimum garanti ou le minimum contributif va se trouver diminuée dans des proportions très variables selon les cas, mais qui peuvent atteindre 92% du montant de retraite auquel auraient pu prétendre les intéressés avant la parution de la loi de réforme des retraites de 2010 !

Je sais que ce chiffre va vous paraître surréaliste et votre réaction première sera de penser que j'exagère ("Ce n'est pas possible ! Si c'était vrai, on en aurait entendu parler, ne serait-ce que par les syndicats ! Ils n'oseraient tout de même pas prendre une mesure tellement injuste qui va plonger des millions de petits retraités dans la misère !").

Et bien si, ils osent ! Sans états d'âme... Et vous n'en avez pas entendu parler parce qu'on a tout fait pour cela...

Grâce au silence complice des syndicats et des médias, les articles 45 et 80, véritables "hold-ups" sur les retraites des classes moyennes (vous verrez plus loin pourquoi j'utilise ce terme), constituent, à ma connaissance, la plus grande mesure d'injustice sociale qui ait été prise sous la cinquième république dans la mesure où, en épargnant totalement les plus riches, elle fait reposer l'essentiel de l'effort en matière de retraites sur les plus faibles parmi la classe moyenne.

Sans les minimas sociaux évoqués précédemment, le montant de retraite de base des personnes concernées va flirter avec le seuil de pauvreté, voire pire (récemment, j'ai calculé un montant de retraite à taux plein (donc sans décote) de 810 € brut par mois (soit 752 € net) pour une fonctionnaire ayant 30 ans de carrière; il m'arrive même, pour les carrières les plus courtes, d'évaluer des retraites inférieures à 500 € par mois ! Et je parle là de retraites de fonctionnaires...

Une petite précision en passant: l'éventuelle baisse du montant de retraite induite par les articles 45 et 80 n'a absolument rien à voir avec la décote instaurée par la loi de réforme des retraites de 2003.

Par ailleurs et pour vous faire prendre conscience que le paiement des retraites va devenir un réel problème à l'avenir, sachez que le décret n° 2012-551 du 23 avril 2012 décrit le plus sérieusement du monde les modalités de versement des retraites de fonctionnaire inférieures à 12,84 € brut par mois. Vous avez bien lu: l'état envisage de payer des retraites de fonctionnaire inférieures à 12,84 € par mois !...

_______________________

Afin de prouver ce que j'avance (vous pourriez légitimement ne pas me croire) et outre le fait que vous puissiez à loisir consulter les textes que je cite sur le site internet "légifrance", voici quelques cas concrets tirés de dossiers de retraite que je gère (il ne s'agit donc pas de supputations mais d'extraits authentiques, tirés d'études de dossiers de retraite, "dans la vraie vie"):

Dans le premier cas, la personne concernée a eu une carrière courte au sein de la fonction publique car elle a débuté son activité professionnelle auprès du régime général (elle touchera donc également une petite retraite de ce régime).

On notera que, même augmentée de 10% au titre de la majoration pour 3 enfants, cette pension de fonctionnaire, rémunérant 16 années de services publics, n'est pas très élevée…

_______________________

L'exemple suivant est beaucoup plus précis -et parlant- car je dispose de tous les éléments, du moins en ce qui concerne les régimes de base obligatoires:

Dans ce premier tableau qui établit une simulation du montant de pension d'une fonctionnaire adjointe administrative, on constate que la différence de retraite avec ou sans minimum garanti est de 96,02 € brut par mois, soit environ 10,5%.

L'intéressée a, par ailleurs, pu me fournir un document de l'assurance retraite du régime général, établissant une estimation du montant de sa retraite du privé (elle aussi avait débuté son activité professionnelle auprès de ce régime et y avait travaillé durant 18 ans).

On notera l'importance du minimum contributif qui, dans ce cas précis, est supérieur au montant calculé "normal" de retraite (ce qui démontre l'utilité, on pourrait presque dire: "l'indispensabilité" de ces minimas sociaux)...

La possession de ces informations m'a permis d'effectuer la projection suivante (qui ne tient compte que des seuls montants des régimes obligatoires et ne mentionne pas les régimes complémentaires pour lesquels je ne disposais d'aucun élément):

Le pourcentage cumulé moyen de perte sur les deux régimes obligatoires s'élève à 30,75% ce qui correspond financièrement à une perte mensuelle de 243,52 € et encore, ce n'est pas le cas le plus grave !.. Dans un autre dossier plus récent que j'ai traité, le pourcentage de perte au régime général s'élevait à 57% et, auprès du régime de la fonction publique, à 20%, pour une perte moyenne de 38,5% sur les deux régimes...

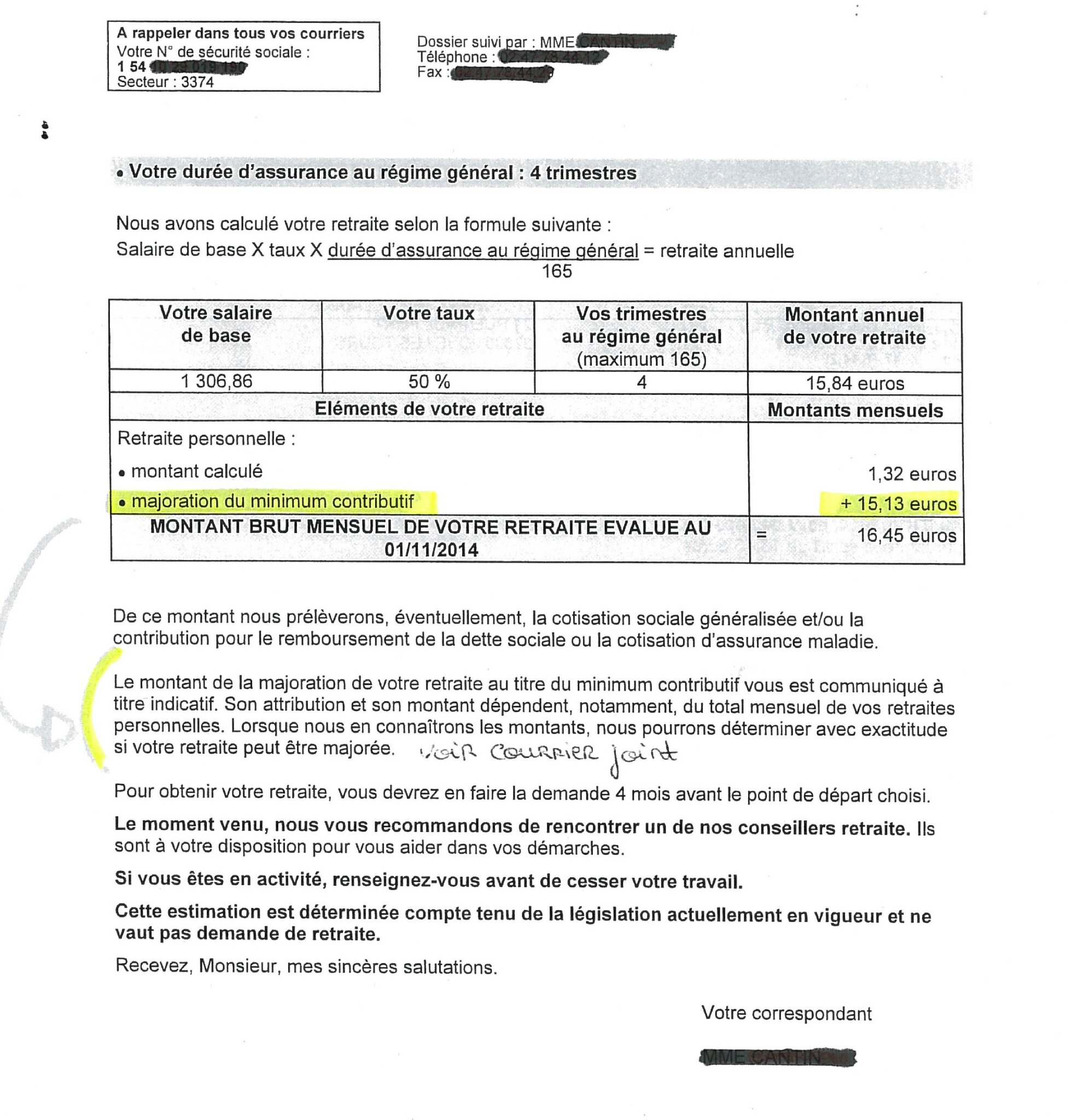

Pire encore ! (est-ce possible ?) Les implications de l'article 45 et surtout de l'article 80 peuvent se révéler absolument surréalistes: dans l'exemple suivant, illustré par un document de l'assurance retraite que m'a remis un collègue qui a eu une carrière très courte auprès du régime général avant de devenir fonctionnaire, on peut constater que le montant mensuel "normal" (calculé) de pension, c'est à dire tel que rémunérant sa courte carrière auprès de ce régime, s'élève à 1,32 €. Par ailleurs, le minimum contributif qui pourrait s'ajouter à ce montant "calculé" s'élève à 15,13 €, soit une retraite globale de 16,45 € brut par mois.

Je sais d'ores et déjà (c'est moi qui prépare son dossier) que le seul montant de sa pension de fonctionnaire lui interdira de percevoir le minimum contributif.

Il va donc perdre 92% de sa retraite globale du régime général. (en ce qui concerne mon cas personnel qui est tout à fait similaire, l'assurance retraite m'a informé qu'à cause de l'article 80, le montant de ma retraite auprès du régime général s'élèvera royalement à 0,63 € par mois !)

Certes, un nanti vous dira que les sommes ne sont guère importantes, que c'est une broutille mais, de fait et dans le principe, l'intéressé perd quasiment son droit à la retraite de ce régime. Et puis, les petits ruisseaux faisant les grandes rivières...

Pour en revenir à la projection de l'exemple cité plus avant, vous constaterez, dans le petit cartouche, à droite, que la perte de retraite sur l'espérance de vie (85 ans pour une femme française) est de plus de 70.000 €.

Si l'on compare ce chiffre aux 1237 euros dont je vous ai demandé de vous souvenir au début de cet article (et qui concernaient la même personne), force est de constater que l'article 45 est beaucoup, beaucoup plus "rentable" que le recul de l'âge légal de départ en retraite (dans ce cas précis, 56 fois plus rentable), d'autant que, à la différence du montant précédent qui peut être récupéré avec le temps, les sommes perdues au titre de l'article 45 ou 80 le sont définitivement...

En fait, c'est le jackpot !

Vous comprenez à présent pourquoi je parle de "hold-up": multipliez ce chiffre par des millions de petits salariés et fonctionnaires de catégorie C et B et vous comprendrez que, sur la durée, ce sont des milliards que l'état et les caisses de retraite comptent gagner, exclusivement sur le dos des classes moyennes les plus faibles.

Vous comprenez aussi pourquoi la gauche, pourtant parfaitement au courant, a maintenu la loi du silence et n'a fait rien pour dénoncer cette mesure prise par la droite: il y a trop d'argent à gagner !

Le plus beau est que j'ai écrit au défenseur des droits afin de lui soumettre ce qui me semblait être un cas de discrimination dans la mesure où la loi (qui devrait être la même pour tous) ne diminuait en fait qu'une seule catégorie de retraite: celle des classes moyennes les plus faibles, alors que la retraite des plus riches était complètement épargnée.

La réponse du défenseur des droits, fondée strictement, comme son nom l'indique, sur le seul droit, a été de dire (je résume) qu'en matière de protection sociale, le phénomène de discrimination ne s'apprécie que par rapport à des critères précis et répertoriés (18, aux termes de la loi n° 2008-496 du 27 mai 2008) comme, par exemple, l'appartenance à une ethnie, à un parti politique, la religion, l'orientation sexuelle, l'état de grossesse... Bref, en l'occurrence, les articles 45 et 80 n'ont rien de discriminatoire...

Par ailleurs (je cite le défenseur des droits), "il convient d'observer que l'objectif de cette réforme [...] a été de rapprocher le régime du minimum garanti applicable aux fonctionnaires de celui du minimum contributif du secteur privé".

Comme disait Reiser dans le titre d'un de ses ouvrages: "on vit une époque formidable !"

Il est clair qu'en supprimant, de fait, à la fois le minimum garanti de la fonction publique (article 45) et le minimum contributif du régime général (article 80), pas de jaloux ! Pour le coup, les deux régimes vont vraiment être plus proches...

Quant aux Français, ils vont être contents d'apprendre qu'ils vivent dans un pays où la discrimination par l'argent est tout à fait légale (au passage: c'est également ce qui, au niveau de la rémunération professionnelle d'activité et à compétences égales, permet de moins payer les femmes). Ils vont être heureux d'apprendre qu'en France, il est tout à fait légal de prendre aux pauvres pour donner aux riches !

Ils vont surtout apprendre la conception qu'ont nos dirigeants de la fameuse "justice sociale" dont ils nous rebattent sans cesse les oreilles...

Eh oui ! En ces temps d'austérité et de restrictions budgétaires, si l'on veut continuer à verser des retraites de 30.000 € par mois à certains élus cumulards, il faut nécessairement prendre l'argent aux pauvres, quitte à plonger ces derniers dans la misère au moment de la retraite, ce dont nos nobles élus et dirigeants se moquent royalement (je trouve ces termes assez appropriés, en la circonstance)...

La question que vous allez sans doute vous poser est: "est-ce que je serai moi aussi concerné(e) ?..."

Autant le dire tout de suite, si vous faites partie des classe supérieures incluant les fonctionnaires de catégorie A, les cadres, chefs d'entreprise et autres ingénieurs ou bien les élus, vous ne risquez rien car le niveau plus élevé du montant de retraite de ces catégories fait qu'elles ne sont pratiquement jamais concernées par les minimas sociaux en matière de retraite.

Je dirai, d'expérience, que sont concernées par le minimum garanti ou le minimum contributif tous les salariés et fonctionnaires gagnant moins de 2000 € net par mois et qui:

⦁ Soit ont eu une carrière courte ou incomplète (par exemple, une mère de famille reprenant une activité professionnelle après avoir élevé ses enfants, un parent qui, pour les mêmes raisons, a travaillé durant plusieurs années à temps partiel ou qui s'est arrêté pour prendre une disponibilité)

⦁ Soit ont eu deux carrières professionnelles complètes mais effectuées auprès de régimes différents (cas typique: les militaires de carrières qui, après 20 ans d'armée, ont postulé aux emplois réservés pour engager une seconde carrière en catégorie B ou C dans une autre administration. On peut aussi citer les salariés du régime général qui, à l'âge de 40 ou 50 ans, embrassent une carrière de fonctionnaire après la réussite à un concours).

Il faut dire tout de même que la majorité des personnes concernées par les minimas sociaux mentionnés plus haut sont des femmes (de mémoire: environ 70% d'entre elles sont concernées alors que seulement 15% des hommes le sont).

Au final, on peut dire que l'état a très bien joué: il a su magnifiquement manipuler les masses afin de détourner leur attention des articles 45 et 80 qu'il a pu ainsi placer en douceur (et profondeur)...

Depuis, de par la loi du silence (1) qui entoure ces articles, loi que respectent avec un ensemble touchant politiques, syndicats et médias, pratiquement personne n'est au courant, 11 ans après le vote de la loi... Résultat: les gens concernés n'apprendront la mauvaise nouvelle que dans des années, quand ils déposeront leur propre demande de retraite, et là, il n'y a aucun risque pour qu'à 67 ans (ou plus), ils aillent alors manifester seul dans la rue, une pancarte à la main sur laquelle serait écrit: "non à l'article 45" ou "non à l'article 80"…

Pour l'état, c'est gagné ! Il a su imposer ce qui, à ma connaissance, est la plus grande mesure d'injustice sociale prise sous la cinquième république sans que les millions de gens qui auront à en souffrir descendent dans la rue pour protester. C'est vraiment du grand art !...

D'autant plus que des dispositions sont prises pour que les gens oublient l'existence même de ces minimas sociaux: avant la loi de 2010, tous les simulateurs de pensions mis à la disposition du public sur internet proposaient systématiquement deux évaluations du montant de retraite: une avec application du minimum garanti, l'autre sans. Aujourd'hui, si le nombre de trimestres requis pour avoir le taux plein n'est pas atteint (du moins avant la limite d'âge), la mention même du minimum garanti n'apparaît plus dans la simulation: ne reste que le montant de retraite "normal"…

Voilà, vous savez tout (ou presque) sur les articles 45 et 80... Sachez que, même si tout ce que vous venez de lire vous paraît invraisemblable, c'est, hélas, absolument réel !...

L'enseignement principal qu'il convient d'en tirer est que les gens ayant souscrit un emprunt à long terme, pour acheter une maison, par exemple, devront absolument avoir terminé de payer leurs traites au moment de leur cessation d'activité car, contrairement à ce qui est annoncé dans le message publicitaire d'une certaine banque, beaucoup ne toucheront pas, une fois en retraite, la moitié de leur dernier salaire... Au vu des diverses mesures prises depuis 2003 pour diminuer le montant des retraites (en particulier celles des femmes) et surtout, si la retraite par points est instaurée, un pourcentage d'environ 30%, au niveau du régime général de base, me semble plus réaliste, surtout pour les salariés appartenant à la classe moyenne; après, tout dépendra du niveau de prestations des différentes caisses complémentaires et de la possibilité qu'auront eue les assurés de pouvoir épargner sur un compte de retraite volontaire par capitalisation durant leur période d'activité...

Les associations caritatives devront, quant à elles, anticiper une explosion (je dis bien: une explosion, pas une simple augmentation linéaire) du nombre de retraités nouveaux pauvres qui ne pourront plus vivre décemment, ne pourront parfois même plus payer leur loyer, se retrouveront, pour certains, à la rue et dépendront d'organismes comme les restos du coeur pour pouvoir manger...

(1): J'invite ceux qui pensent que je suis paranoïaque lorsque je parle d'omerta au sujet de l'article 45 à consulter le site gouvernemental officiel:

www.social-sante.gouv.fr/IMG/pdf/synthese_loi_retraite_pour_la_FPH.pdf

qui reprend de manière plus compréhensible le texte de la loi de réforme des retraites du 9 novembre 2010 (Nota: depuis la parution de ce blog, cette page a été supprimée).

Concernant l'article 45, seul le paragraphe 1 est évoqué (celui qui mentionne le fait que pour pouvoir bénéficier du minimum garanti, il est nécessaire d'avoir le nombre de trimestres de durée d'assurance requis pour avoir le taux plein).

En ce qui concerne le paragraphe 2: rien, nada, niente!

Pourtant, le paragraphe 2 n'est pas sans importance car c'est celui qui, de par l'instauration d'un plafond de ressources en matière de retraite, empêchera bon nombre de salariés de prétendre au minimum garanti, même s'ils ont le nombre de trimestres exigés pour avoir le taux plein ou bien s'ils ont atteint leur limite d'âge. On peut même dire que le paragraphe 2 est celui qui fait le plus de dégâts, "l'arme absolue", en quelque sorte, de l'article 45...

Par ailleurs, le paragraphe 2 de l'article 45 figure toujours bien dans le texte de la loi tel qu'il peut être consulté sur le site "légifrance"…

Pourquoi passer ce paragraphe essentiel sous silence ? Les fonctionnaires qui ont rédigé ce texte diffusé sur un site gouvernemental officiel sont-ils distraits ou bien incompétents ?.. Pourquoi cet "oubli" sinon pour cacher délibérément l'information au public ?...

Je pourrais également mentionner la fiche de synthèse consultable sur le site officiel: http://www.vie-publique.fr/actualite/panorama/texte-vote/loi-du-9-novembre-2010-portant-reforme-retraites.html ou bien sur le site: http://www.la-retraite-en-clair.fr/cid3190766/ce-qui-change-avec-reforme-des-retraites.html

Sur ces deux sites (mais ce ne sont la les seuls), l'article 45 n'est carrément pas mentionné. Curieux, non?...

J'ajoute que, depuis la parution des textes précités, j'ai tenté, outre le défenseur des droits, d'alerter à maintes reprises les médias: journaux, radios, chroniqueurs connus... Personne n'a jamais voulu me répondre... Il en est allé de même pour les syndicalistes à qui j'en ai parlé: aucune réaction, SILENCE RADIO !

Les seuls qui m'ont répondu sont les politiques (dont le président de la république) qui m'ont poliment assuré qu'ils allaient se pencher sur le problème (mais ce problème doit être si insignifiant à leurs yeux que même en se penchant, ils ne l'ont apparemment pas vu)...

A présent que vous êtes au courant, reste à savoir si vous accepterez en silence cet état de fait et ânonnerez, l'air résigné, le sempiternel "ben oui mais, qu'est-ce que tu veux ? C'est comme ça !..." ou si, comme moi, vous déciderez de briser la loi du silence en communiquant à vos amis, collègues et voisins (et, éventuellement, journaliste ou délégué syndical de votre connaissance) l'adresse de ce blog (par ailleurs, vous pouvez éventuellement vous exprimer en laissant un commentaire, tout au bas de cette page).

P.S. : à ce blog rédigé à l'origine en 2013, j'ajoute une information en cette fin d'année 2019 concernant la retraite par points qui inquiète beaucoup les français.

Il faut tout d'abord savoir que lorsque l'on parle de la valeur du point de retraite, il y a en fait deux valeurs : la valeur d'acquisition et la valeur de service qui sont différentes.

Alors, on nous promet que la valeur du point ne baissera jamais (promesse qui, comme toujours, n'engage que ceux qui y croient) mais vous allez voir que, même sans baisser la valeur du point, on peut diminuer le montant des retraites et c'est sûrement ce qui arrivera si l'on considère un exemple avéré de retraite par point : la R.A.F.P. (Retraite Additionnelle de la Fonction Publique).

Ce système de retraite par points a été mis en place en 2005 pour les fonctionnaires et l'assiette de cotisation est assise, non pas sur le traitement indiciaire mais sur les primes ; à cette époque, la "valeur d'acquisition" d'un point de retraite (ce que cela coûtait pour l'obtenir) était de 1 euro et la "valeur de service" (c'est à dire ce que cela rapportait au moment de la retraite) était de 0,04 euro.

Depuis 2005, la valeur du point évolue régulièrement et cette valeur est déterminée chaque année par l'EFRAP, l'établissement qui gère la R.A.F.P.

En 2019, la valeur d'acquisition a augmenté, en pourcentage cumulé depuis 2005, de 21,10% c'est à dire que pour obtenir un point de retraite, on doit payer 21,10% de plus par rapport à l'année 2005. La valeur de service a, quant à elle et sur la même période, augmenté de seulement 14,2% soit une différence de presque 7% (6,9 exactement) ; on constate donc que la valeur de service du point de retraite, en augmentant moins que la valeur d'acquisition, a entraîné, lentement mais sûrement, par un phénomène d'érosion, une baisse du niveau de retraite. La retraite par points (en jouant sur la valeur dudit point) est donc un moyen efficace de diminuer discrètement le montant des retraites.

Alors bien sûr, on nous affirme que la valeur du point de retraite ne baissera pas mais de quel point s'agit-il ? du point d'acquisition ou du point de service ? On peut, certes, faire en sorte que la valeur du point de service ne baisse pas, voire qu'elle augmente mais il suffit d'augmenter chaque année la valeur du point d'acquisition dans des proportions plus grandes (et c'est ce qui se passera sûrement) pour que le point de service perde de sa valeur par érosion...

_______________________

Documentation:

(pour pouvoir lire les pages suivantes, vous devrez les agrandir : dans le menu "affichage" de votre navigateur, cliquez sur "zoom avant" ou bien (c'est plus rapide), sur votre clavier, utilisez la combinaison de touches "Ctrl +")